Anschlussfinanzierung: Darauf müssen Sie achten

So erhalten Sie mit unserer Hilfe eine günstige Anschlussfinanzierung

Für die meisten Immobilienbesitzer spielt die Anschlussfinanzierung eine große Rolle. Der Kauf einer Immobilie stellt für viele Interessenten eine große Investition dar. In der Regel wird diese nicht mit dem eigenen Vermögen, sondern durch einen längerfristigen Kredit finanziert. Häufig vereinbart die Bank hierbei mit dem Kreditnehmer eine Zinsbindung mit einer festen Zinsbindungsfrist. In vielen Fällen endet die Zinsbindungsfrist bereits vor der vollständigen Tilgung der Kreditsumme. In diesen Fällen wird die Anschlussfinanzierung für den Kreditnehmer relevant.

Das Wichtigste zur Anschlussfinanzierung auf einen Blick

- bei der Finanzierung einer Immobilie werden in der Regel mehrere Anschlussfinanzierungen notwendig

- achten Sie darauf, dass sich Ihr neues Darlehen stets Ihrer aktuellen finanziellen Situation anpasst

- informieren Sie sich frühzeitig über bestehende Alternativen auf dem Markt, um nicht unter Zeitdruck zu geraten

- durch den Vergleich zahlreicher Angebote mehrerer Anbieter und fortlaufender Verhandlungen können mehrere tausend Euro gespart werden

- berücksichtigen Sie bei Ihrer Suche nach Alternativen ebenfalls Forward-Kredite und Umschuldungen.

1. Definition der Anschlussfinanzierung

Viele Menschen haben eine fälschliche Auffassung von diesem Begriff. Auch in der Finanzwelt hat man bereits erkannt, dass die Bezeichnung Anschlussfinanzierung missverständlich interpretiert werden kann. Aus diesem Grund interpretieren Nutzer diesen Begriff oftmals als neue Finanzierung und denken, dass es sich hierbei um eine Konsolidierung oder eine Umschuldung handelt.

Tatsächlich handelt es sich hierbei jedoch um eine Fortführung des bestehenden Kredits zu neuen Zinsvereinbarungen. Die Anschlussfinanzierung sieht neben einer Änderung der Zinshöhe keinerlei weitere Änderungen der Kreditbedingungen vor. Dabei ist die Änderung der Höhe der Zinsen jedoch keinesfalls verpflichtend.

Oftmals ist es möglich, eine Anschlussfinanzierung bei gleichbleibenden Kreditbedingungen zu vereinbaren. In der Regel führen Kreditnehmer während der Laufzeit eines längerfristigen Kredites mehrmals eine Anschlussfinanzierung durch.

2. Die aktuelle Höhe der Zinsen für eine Anschlussfinanzierung

Die Höhe der Zinsen für eine Anschlussfinanzierung ist in der Regel vom aktuellen Zins auf dem Geld- und Kapitalmarkt abhängig. In den letzten Jahren kam es immer wieder zu einer Senkung der aktuellen Zinssätze, weshalb Kreditnehmer von immer attraktiveren Konditionen profitieren konnten. Im Jahr 2016 erreichte der Zinssatz den letzten Tiefpunkt bei unter ein Prozent. Aktuell ist der Zinssatz jedoch aufgrund zahlreicher Entwicklungen wieder minimal gestiegen. Dennoch können auch heute Kreditnehmer von vergleichsweise niedrigen Zinssätzen profitieren. Zurzeit werden meist Baufinanzierungsdarlehen mit einem Zinssatz von 0,8 % bis 2,5 % angeboten. Die Höhe des Zinssatzes ist dabei von mehreren unterschiedlichen Faktoren abhängig.

3. Kurzer Überblick über die aktuelle Baugeldsituation

Die aktuelle Baugeldsituation blickt auf einen absoluten Tiefstwert in den vergangenen 20 Jahren zurück. Seit der Finanzkrise im Jahr 2008 konnte eine stetige Senkung der Baugeldzinsen beobachtet werden. Am vergangenen 14. Dezember 2016 beschloss die amerikanische Notenbank zum zweiten Mal seit fast zehn Jahren eine Erhöhung des US-Leitzinssatzes. Dieser Beschluss wird ebenfalls große Auswirkungen auf die Baugeldsituation in Europa und Deutschland haben. Aktuell ist es sogar bereits zu einer kleinen Erhöhung der Baugeldzinsen gekommen. Dennoch liegt der Zinssatz mit deutlich unter 1,5 Prozent noch immer auf einem sehr niedrigen Niveau. Diese kleineren Zinserhöhungen hängen vor allem mit der aktuellen Konjunkturerholung in Europa zusammen.

4. Die zukünftige Entwicklung der Anschlussfinanzierungszinsen

Auch zukünftig wird diese Tendenz erhalten bleiben. Die nachhaltige Konjunkturerholung wird im gesamten Jahr 2017 für kleinere Erhöhungen des Anschlussfinanzierungszinssatzes sorgen. Darüber hinaus spielt ebenfalls die Erhöhung des amerikanischen Leitzinssatzes für Europa eine entscheidende Rolle. In der Vergangenheit konnte stets ein zeitlich versetzter Einfluss der amerikanischen Zinsveränderungen auf den europäischen Zinssatz beobachtet werden.

Aus diesem Grund gehen die meisten Experten von steigenden Baugeldzinsen im Jahr 2017 aus. Gleichermaßen sorgen die andauernden politischen Unsicherheiten jedoch für eine Stabilisierung des Zinssatzes. Deshalb werden für das kommende Jahr lediglich geringfügige Zinserhöhungen erwartet.

5. Der ideale Zeitpunkt, um sich um eine Anschlussfinanzierung zu kümmern

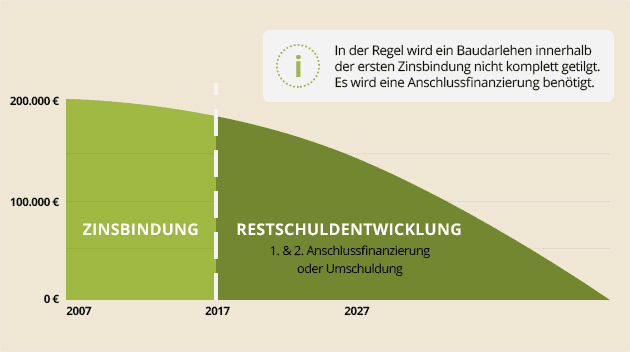

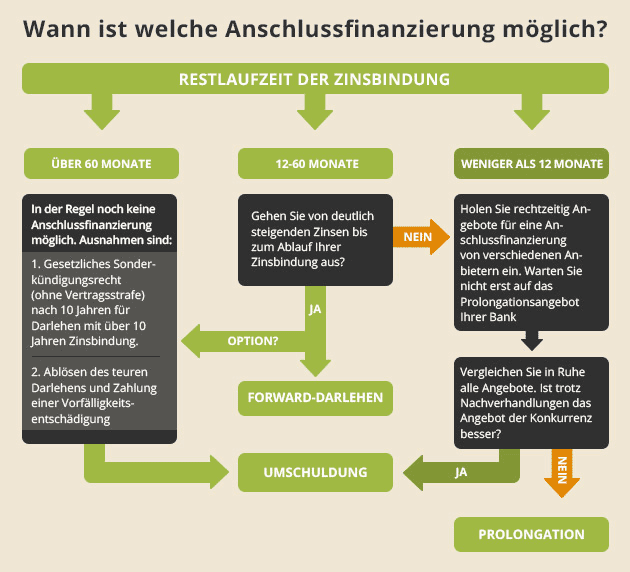

In der Regel läuft die Zinsbindungsfrist bei Immobiliendarlehen nach fünf bis zehn Jahren aus. In einigen Fällen werden jedoch ebenfalls Zinsbindungsfristen von bis zu 15 Jahren vereinbart. Meist ist nach diesem Zeitpunkt noch immer eine große Restschuld vorhanden, sodass eine Anschlussfinanzierung notwendig wird. Hierbei gilt grundsätzlich, dass Sie immer von besseren Angeboten profitieren, wenn Sie sich bereits frühzeitig um eine Weiterfinanzierung bemühen und nicht auf die Prolongation Ihrer Hausbank angewiesen sind.

Je mehr Zeit Sie haben, um die zahlreichen Angebote zu vergleichen, umso größer ist die Chance, eine optimale Lösung zu finden. Experten empfehlen hierbei, bereits 36 Monate vor Ablauf der Zinsbindungsfrist mit der Suche nach einem passenden Angebot zu beginnen. In einigen Fällen lohnt es sich sogar, ein attraktives Forward-Darlehen für die Weiterfinanzierung anzunehmen.

6. Die Vorteile des Forward-Darlehens

Bei dem Forward-Darlehen handelt es sich um ein spezielles Darlehen, das erst nach einer bestimmten Zeit genutzt werden kann. Man verwendet es zur Finanzierung einer Immobilie oder als attraktive Anschlussfinanzierung. In der Regel besitzen diese Darlehen eine Mindestvorlaufzeit von sechs Monaten. Die maximale Vorlaufzeit ist dabei stets von dem anbietenden Kreditinstitut abhängig. Häufig beträgt diese jedoch 36 bis 60 Monate. Der Vorteil dieser Finanzierungsform besteht darin, dass Sie sich bereits jetzt die aktuellen Zinsen sichern können, obwohl Ihre Zinsbindung erst in mehreren Monaten ausläuft und es in der Zwischenzeit zu steigen Baugeldzinsen kommen kann.

Mit dem Abschluss eines solchen Darlehens bleiben sämtliche aktuellen Konditionen des laufenden Vertrags unberührt. Erst sobald die Festzinssatzbindung aufgehoben wird, tritt der neue Vertrag in Kraft und senkt unter Umständen ihre Kosten. Vor allem aktuell kann sich der Abschluss eines solchen Darlehens lohnen, da der Bauzinssatz in den letzten Jahren stark gesunken ist. Prüfen Sie deshalb in jedem Fall, ob sich eine Umschuldung oder ein Forward-Kredit gegenüber Ihrer regulären Anschlussfinanzierung lohnt.

7. Forward-Darlehen und reguläre Anschlussfinanzierung im Vergleich

Ein direkter Vergleich beider Alternativen zeigt in der Regel, ob Sie von einem Forward-Darlehen profitieren würden. Hierfür müssen Sie den voraussichtlichen Sollzins des Forward-Darlehens berechnen. Entscheidend ist hierfür der individuelle monatliche Aufschlag des Darlehens. Für eine Beispielrechnung werden hierfür 0,01 % angenommen. Beträgt nun der aktuelle Sollzins 1,4 % pro Jahr, so wird dieser mit dem monatlichen Aufschlag und der Vorlaufzeit des Forward-Darlehens verrechnet. Bei einer Vorlaufzeit von zehn Monaten ergibt sich hierbei ein Aufschlag von zehn Prozent. Verrechnet mit dem aktuellen Sollzins von 1,4 % beträgt der Sollzins Ihres Forward-Darlehens in zehn Monaten 1,54 %. Der Abschluss dieser Finanzierungsform lohnt sich dabei immer dann, wenn dieser Wert niedriger ausfällt, als der erwartete Sollzinssatz zu diesem Zeitpunkt. Wird in unserem Beispiel erwartet, dass der Sollzins auf 1,9 % steigt, so ist ein Forward-Darlehen die deutlich günstigere Alternative.

8. Vorsicht vor dem ersten Angebot der Hausbank

Immer wieder profitieren Banken sehr stark davon, dass die meisten Menschen stillschweigend das erste Angebot der Bank akzeptieren. Hierbei ist jedoch größte Vorsicht geboten, denn das erste Angebot einer Bank ist niemals das Beste. Informieren Sie sich deshalb umfassend über sämtliche Möglichkeiten, die Ihnen bei Ihrer Hausbank geboten werden. Oftmals erfährt man nur nach hartnäckiger Nachfrage, dass es wesentlich attraktivere Angebote bei der eigenen Hausbank gibt. Nutzen Sie hierbei ebenfalls Ihre aktuelle finanzielle Lage als Sicherheit, um besonders günstige Angebote zu erhalten. Je besser Ihre Vermögenssituation aktuell ist, umso größer sind Ihre Chancen, ein günstigeres Angebot zu erhalten. Das erste Angebot hingegen ist in jedem Fall ein standardisiertes Angebot, das Ihre derzeitige Vermögenssituation nur unwesentlich berücksichtigt.

9. Das Vergleichen der Angebote mehrerer Anbieter lohnt sich

Durch geschickte Verhandlungen erhalten Sie dadurch wesentlich bessere Angebote. Dennoch muss sich ebenfalls der Angestellte Ihrer Hausbank an interne Vorschriften und Vorgaben halten. Die Angebote, die Sie bei Ihrer Hausbank erhalten werden, bewegen sich daher immer in einen fest kalkulierten Rahmen. In der Regel ist es deshalb immer möglich, eine Bank zu finden, deren Angebote deutlich besser sind als jene der eigenen Hausbank. Zahlreiche Anbieter überbieten sich gegenseitig mit attraktiven Angeboten und drücken dadurch den Zinssatz nach unten. Durch das Vergleichen der Angebote mehrerer unterschiedlicher Anbieter profitieren Sie von den besten Konditionen und sparen letztlich viele unnötige Kosten.

Trotz der hohen Umstände, die ein Bankenwechsel verursacht, lohnt es sich, die Angebote sämtlicher Banken einzuholen. Nachdem ein Anbieter mit besonders günstigen Konditionen gefunden wurde, stellen Sie einen Antrag darauf, einen Darlehensvertrag von diesem Anbieter aufnehmen zu wollen. In der Regel verlangt die Bank anschließend einen Einkommensnachweis von Ihnen und holt eine Auskunft bei der SCHUFA ein. Stimmt Ihre neue Bank einer Übernahme Ihres Darlehens zu, fallen einige Kosten bei Ihrer alten Bank an. Wie sich diese zusammensetzen, finden Sie in Ihrem aktuellen Darlehensvertrag unter dem Punkt "vorzeitige Vertragsaufhebung". Darüber hinaus ist in vielen Fällen ebenfalls eine notarielle Beglaubigung der Vertragsunterlagen notwendig.

Insbesondere bei langen verbleibenden Laufzeiten lohnt sich oftmals der Wechsel der Bank. Ob sich ein Wechsel in Ihrem Fall lohnt, können Sie durch einen Vergleich von Kosten und Ersparnis herausfinden. Für eine Beispielrechnung wird nachfolgend eine Entschädigungsgebühr von 0,5 % für die vorzeitige Aufhebung angenommen. Zuzüglich kommen Notarkosten in Höhe von 2.000 Euro. Nun lohnt sich der Wechsel der Bank bereits, wenn Sie bei einer verbleibenden Kreditsumme von 100.000 Euro und einer verbleibenden Laufzeit von einem Jahr bei der alten Bank 4,0 % Zinsen zahlen müssen und Ihre neue Bank lediglich 1,4 % Zinsen erhebt.

10. Auf was Sie bei der Wahl der richtigen Konditionen achten sollten

Sowohl bei einem Bankwechsel als auch bei einer regulären Anschlussfinanzierung sollten Sie in jedem Fall auf die vereinbarte Laufzeit achten. In der Regel können hohe Kosten eingespart werden, wenn Sie sich für eine möglichst geringe Laufzeit entscheiden. Darüber hinaus ist ebenfalls die Tilgungsrate von entscheidender Bedeutung. Beachten Sie daher stets den vereinbarten Anfangstilgungssatz und stellen Sie sicher, dass dieser nicht zu niedrig ausfällt. Weiterhin ist die Vereinbarung von kostenfreien Sondertilgungen immer von großem Nutzen. Hierbei sollten Sie vor allem auf die Möglichkeit einer vollständigen Sondertilgung achten, um einen Darlehensvertrag abzuschließen, der sich Ihrer persönlichen finanziellen Situation optimal anpasst.

11. Häufig gestellte Fragen zum Thema Anschlussfinanzierung

Rund um die Anschlussfinanzierung werden einige Fragen wesentlich häufiger gestellt als andere. Im nachfolgenden Abschnitt wird auf sämtliche Fragestellungen eingegangen, die sich im Themenbereich der Anschlussfinanzierung häufig ergeben.

12.1 Sind Anschlussfinanzierungen günstiger als Neubaufinanzierungen?

Häufig stellen sich Kreditnehmer die Frage, ob eine Anschlussfinanzierung günstiger ausfällt als eine Neubaufinanzierung. Diese Fragestellung ist immer von den getroffenen Vereinbarungen im laufenden Finanzierungsvertrag abhängig. Unter anderem kann in den vereinbarten Konditionen ein Mindestzinssatz vorgegeben sein. Das bedeutet, dass der Zinssatz für die Anschlussfinanzierung auch dann nicht unter den Wert des Mindestzinssatzes fällt, wenn eine Neubaufinanzierung wesentlich günstiger wäre. In diesem Fall ist die Anschlussfinanzierung immer teurer, als eine Neubaufinanzierung zu diesem Zeitpunkt wäre.

Aber auch, wenn kein Mindestzinssatz vereinbart wurde, fließt in die Berechnung des Angebots für die Anschlussfinanzierung immer die vereinbarte Entschädigungsgebühr für eine vorzeitige Aufhebung mit ein. Dadurch stellt die Bank sicher, dass Sie trotz höherer Kosten einen Anreiz haben, die Anschlussfinanzierung einer neuen Finanzierung vorzuziehen.

12.2 Gibt es auch KfW-Förderungen für die Anschlussfinanzierung?

Die KfW bietet zahlreiche unterschiedliche Möglichkeiten, um die Finanzierung eines selbstgenutzten Wohneigentums zu fördern. Im Rahmen dieser Maßnahmen bietet die KfW eine Förderung mit einer Gesamthöhe von 50.000 Euro und einem sehr niedrigen Zinssatz in Höhe von 0,75 % an. Obwohl Sie bei einer Förderung eine Laufzeit von bis zu 25 Jahren wählen können, ist eine Förderung durch die KfW mit einer Anschlussfinanzierung nicht möglich. Nach 10 Jahren müssen Sie sich in jedem Fall nach einer Anschlussfinanzierung von einem anderen Marktteilnehmer umsehen oder den gesamten Restbetrag auf einmal tilgen.

12.3 Welche Faktoren haben einen Einfluss auf die Höhe die Anschlussfinanzierungszinsen?

Neben dem aktuellen Leitzins können einige weitere Faktoren die Höhe der Anschlussfinanzierungszinsen beeinflussen. Hierzu gehören unter anderem die restliche Laufzeit und die verbleibende Kredithöhe. Darüber hinaus spielt ebenfalls die Verwendung der finanzierten Immobilie eine große Rolle. Bei Eigenverwendung werden in der Regel deutlich geringere Zinsen erhoben. Letztlich werden ebenfalls zahlreiche private Faktoren in der Berechnung berücksichtigt. Darunter zählen der Familienstand, der Arbeitgeber, die Vermögenswerte, und die Höhe der des monatlichen Einkommens sowie der Ausgaben.

12.4 Bekommen auch Arbeitslose und Rentner eine Anschlussfinanzierung?

Bei der Wahl des Finanzierungsmodells sollten Kreditnehmer immer die Sicherheit des eigenen Arbeitsplatzes sowie das eigene Alter berücksichtigen. Bekanntlich ist die Kreditwürdigkeit von Arbeitslosen und Rentnern wesentlich niedriger als jene von Arbeitnehmern, sodass diese Personengruppen grundsätzlich eine schlechtere Position bei Kreditverhandlungen haben. Oftmals erhalten Arbeitslose und Rentner keine Möglichkeit für eine Anschlussfinanzierung und müssen den gesamten Finanzierungsrestbetrag auf einmal zahlen. Gewährt die Bank dennoch eine Anschlussfinanzierung, ist mit wesentlich schlechteren Konditionen zu rechnen.

12.5 Gibt es Besonderheiten für die Anschlussfinanzierungen bei nachrangigen Darlehen?

Bei der Aufnahme eines weiteren, nachrangigen Darlehens zur Finanzierung einer Immobilie besteht die Besonderheit, dass stets die erste, finanzierende Bank als erstrangiger Gläubiger betrachtet wird. Meldet ein Kreditnehmer daher trotz mehrerer bestehender Kredite für die Finanzierung einer Immobilie Insolvenz an, steht die Summe aus der Veräußerung der Immobilie in jedem Fall erst einmal der ersten, finanzierenden Bank zu. Erst wenn deren Forderungen beglichen wurden, können jene Forderungen des nachrangigen Darlehensgebers bedient werden.

Quelle der Infografiken zur Anschlussfinanzierung:

www.hypochart.de/konditionen/anschlussfinanzierung